Trading algorithmique : comment l'IA influence les marchés financiers

Un focus sur l'impact des algorithmes de trading haute fréquence et leurs implications sur la liquidité et la volatilité.

Comment l'apprentissage profond transforme le trading, la gestion des risques, la détection de fraude et la relation client dans le secteur financier.

Le deep learning, ou apprentissage profond, est en train de transformer le paysage financier à une vitesse fulgurante. Grâce à sa capacité à analyser d'énormes volumes de données et à détecter des modèles complexes, cette branche de l'intelligence artificielle (IA) s'impose comme un levier stratégique pour les banques, les investisseurs et les assureurs.

Cet article explore les principales applications du deep learning en finance, en mettant en avant ses avantages, ses défis et son impact sur l'avenir du secteur.

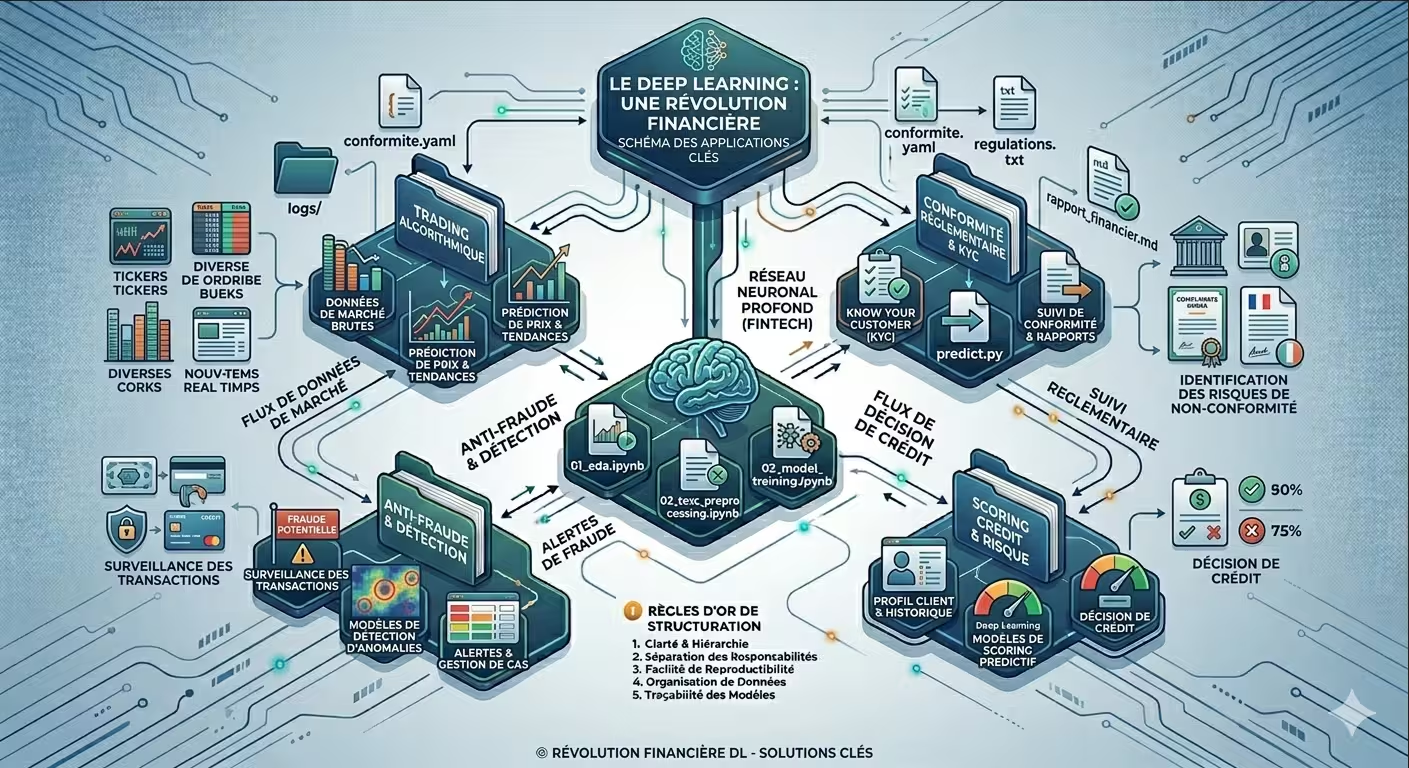

Schéma des applications du deep learning en finance (assisté par Nano Banana)

Le deep learning est une sous-branche du machine learning qui repose sur des réseaux neuronaux artificiels profonds. Ces réseaux, inspirés du fonctionnement du cerveau humain, permettent d'apprendre de manière autonome à partir de données brutes et de produire des prédictions précises.

Le deep learning se distingue du machine learning traditionnel par sa capacité à automatiser l'extraction de caractéristiques (« feature engineering »). Là où un algorithme classique nécessite des variables pré-définies, un réseau profond apprend lui-même les représentations pertinentes à partir des données brutes.

Dans le contexte financier, les réseaux de neurones profonds excellent particulièrement sur trois types de données : les séries temporelles (prix d'actifs, taux), les données transactionnelles (flux, paiements) et les données non structurées (contrats, rapports, actualités).

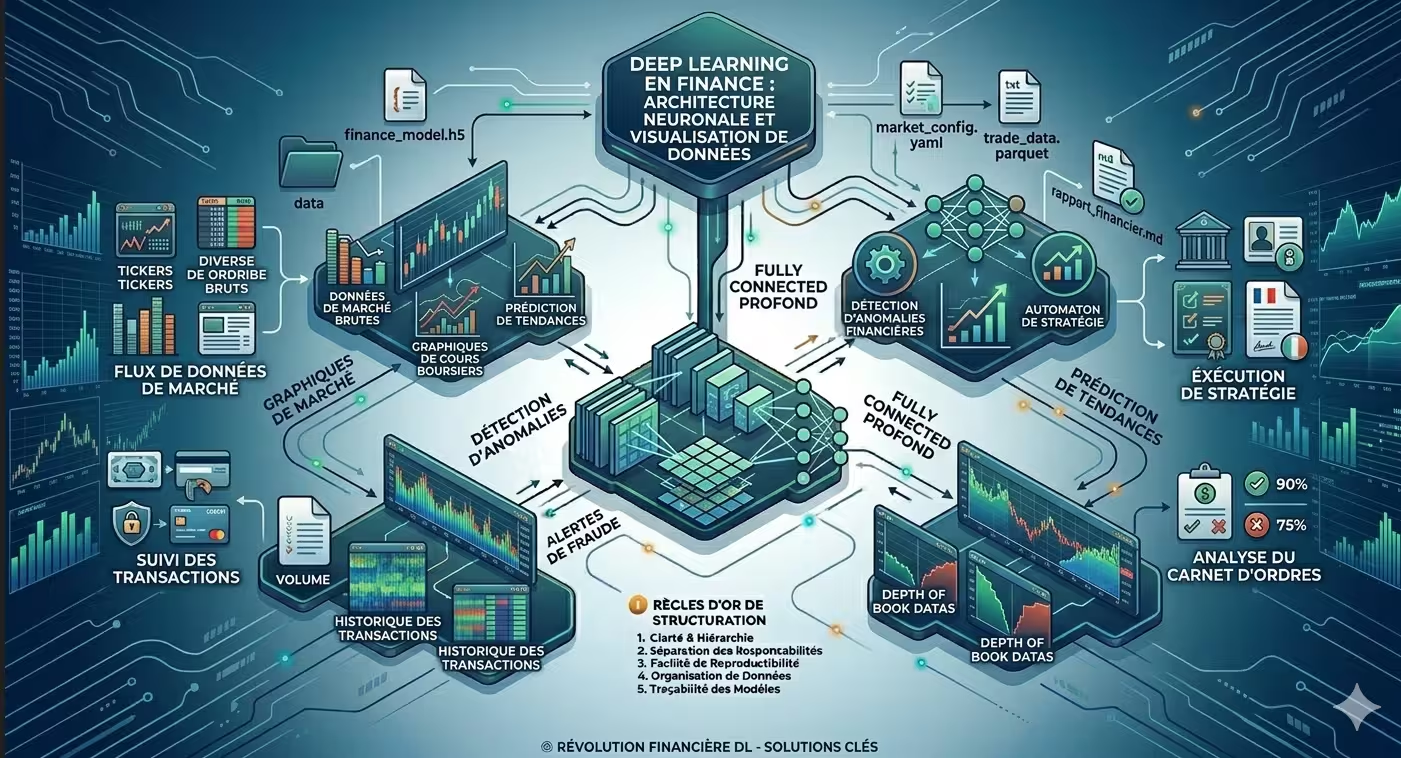

Schéma d'un réseau de neurones profond avec données financières (assisté par Nano Banana)

Les hedge funds et les institutions financières utilisent le deep learning pour anticiper les fluctuations des marchés financiers. Grâce aux modèles prédictifs avancés, ils peuvent :

Exemple : Des entreprises comme Renaissance Technologies et Citadel utilisent des algorithmes de deep learning pour optimiser leurs stratégies d'investissement. Selon une étude de Greenwich Associates (2025), 67% des fonds d'investissement utilisent désormais des modèles de deep learning dans leur processus de décision.

import tensorflow as tf

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import LSTM, Dense

# Modèle LSTM pour séries temporelles financières

model = Sequential([

LSTM(50, return_sequences=True, input_shape=(60, 5)),

LSTM(50, return_sequences=False),

Dense(25, activation='relu'),

Dense(1)

])

model.compile(optimizer='adam', loss='mse')Les fraudes financières coûtent des milliards aux banques et aux entreprises chaque année. Le deep learning joue un rôle clé dans la lutte contre ces fraudes en :

Exemple : PayPal utilise le deep learning pour repérer et bloquer les transactions frauduleuses avant qu'elles ne soient effectuées. Le système analyse plus de 200 signaux par transaction en temps réel.

Les banques et les organismes de prêt évaluent les risques des emprunteurs à l'aide du deep learning. Ses capacités permettent :

Exemple : Des fintechs comme ZestFinance exploitent le deep learning pour attribuer un score de crédit aux personnes exclues du système bancaire classique. Les modèles intègrent jusqu'à 10 000 variables par dossier.

Les banques adoptent le deep learning pour améliorer l'expérience client en proposant des services ultra-personnalisés :

Exemple : Bank of America a développé Erica, un assistant basé sur l'IA, pour aider ses clients à gérer leurs finances. En 2025, Erica a traité plus de 500 millions de demandes client.

Le deep learning facilite la gestion des obligations réglementaires en :

Exemple : Des institutions comme JPMorgan utilisent l'IA pour automatiser l'analyse des contrats et la détection des anomalies juridiques, réduisant de 80% le temps consacré à cette tâche.

Malgré ses avantages, l'application du deep learning en finance soulève plusieurs défis :

La réglementation européenne (AI Act) classe les systèmes d'IA financière comme « haut risque ». Les institutions devront prouver la robustesse, la transparence et la gouvernance de leurs modèles de deep learning dès 2027.

Avec l'évolution des technologies, l'intégration du deep learning en finance va s'intensifier. Voici quelques tendances à surveiller :

Selon Bloomberg Intelligence, le marché de l'IA financière pourrait atteindre 50 milliards de dollars d'ici 2030, avec une adoption généralisée du deep learning dans 90% des institutions financières.

Non, à court ou moyen terme. Le deep learning automatise les tâches répétitives et assiste la décision, mais l'intuition humaine, la gestion des situations exceptionnelles (crises, black swans) et la relation client restent des atouts humains. La tendance est à la collaboration homme-machine, pas au remplacement pur.

Le machine learning traditionnel (régression logistique, forêts aléatoires) fonctionne bien sur des données structurées et peu volumineuses. Le deep learning excelle sur les données massives, non structurées (textes, images, séquences) et les problèmes complexes comme la prédiction de séries temporelles haute fréquence ou la reconnaissance de fraude.

Oui. BNP Paribas, Société Générale et Crédit Agricole ont toutes des équipes dédiées. Les cas d'usage incluent : scoring crédit (Crédit Mutuel), détection de fraude (BNP), trading algorithmique (SG) et chatbots (Banque Populaire). L'adoption s'accélère depuis 2024.

Les risques incluent : le sur-apprentissage (overfitting) sur des données passées, l'incapacité à réagir à des situations inédites (crise de 2008), des décisions non explicables (problème réglementaire) et des biais discriminatoires. D'où l'importance de tests rigoureux et d'une validation humaine.

Un profil type associe : solides bases en mathématiques (statistiques, optimisation), maîtrise de Python et des frameworks deep learning (TensorFlow, PyTorch), connaissances financières (marchés, produits dérivés, réglementation) et compétences en traitement des données (SQL, Spark).

Encore émergent, mais prometteur. Des projets explorent l'utilisation du deep learning pour : prédire les taux sur les protocoles de prêt, détecter des anomalies (hacks, rug pulls), optimiser les stratégies de yield farming et surveiller la liquidité des pools.

Le deep learning transforme en profondeur le secteur financier en offrant des solutions innovantes pour le trading, la gestion des risques, la lutte contre la fraude et l'optimisation des services bancaires. Toutefois, son adoption massive pose des défis éthiques et réglementaires qui devront être pris en compte.

L'avenir de la finance sera sans doute marqué par une intelligence artificielle de plus en plus performante, capable d'anticiper les tendances économiques et d'améliorer la prise de décision. Cependant, pour tirer pleinement parti de ces avancées, il sera essentiel d'encadrer leur usage afin d'assurer transparence, équité et sécurité.