En une fraction de seconde — bien plus vite que l’œil humain ne peut cligner — des milliers d’ordres d’achat et de vente sont exécutés automatiquement sur les marchés financiers. Aucun trader humain n’intervient. Aucune décision réfléchie. Juste des algorithmes, des lignes de code, des modèles mathématiques. Ce n’est pas de la science-fiction : c’est la réalité quotidienne des bourses du monde entier. Le trading algorithmique, et sa variante extrême qu’est le trading haute fréquence (HFT), représente désormais plus de 70 % des transactions sur les marchés actions américains et européens. Mais comment fonctionnent ces algorithmes ? Quels risques font-ils peser sur la stabilité financière ? Et comment les régulateurs tentent-ils de les encadrer ? Cet article explore l’univers fascinant et opaque des machines qui font tourner la finance moderne.

Le trading algorithmique (ou « algo-trading ») désigne l’utilisation de programmes informatiques (algorithmes) pour passer automatiquement des ordres d’achat ou de vente sur les marchés financiers (actions, obligations, devises, matières premières, cryptomonnaies). Ces algorithmes suivent des règles prédéfinies : conditions de prix, volumes, indicateurs techniques, corrélations entre actifs, ou même analyse de l’actualité en temps réel (trading « news-driven »).

L’objectif est multiple : exécuter des ordres volumineux sans influencer excessivement le prix (minimiser l’impact sur le marché), profiter d’écarts de prix infimes (arbitrage), réagir plus vite que les concurrents, ou encore automatiser des stratégies systématiques qui seraient trop complexes ou trop rapides pour un humain.

Une distinction importante : le trading algorithmique ne se limite pas au trading haute fréquence (HFT). Un fonds de pension qui rééquilibre son portefeuille une fois par mois utilise aussi des algorithmes, mais à basse fréquence. La majorité des transactions sur les marchés modernes sont générées par des algorithmes, qu’elles soient à haute, moyenne ou basse fréquence.

Selon l’Autorité des marchés financiers (AMF), en 2025, environ 72 % des transactions sur les actions cotées à Euronext Paris étaient générées par des algorithmes (contre 65 % en 2020). Sur le marché américain (NASDAQ, NYSE), la proportion dépasse 75 %.

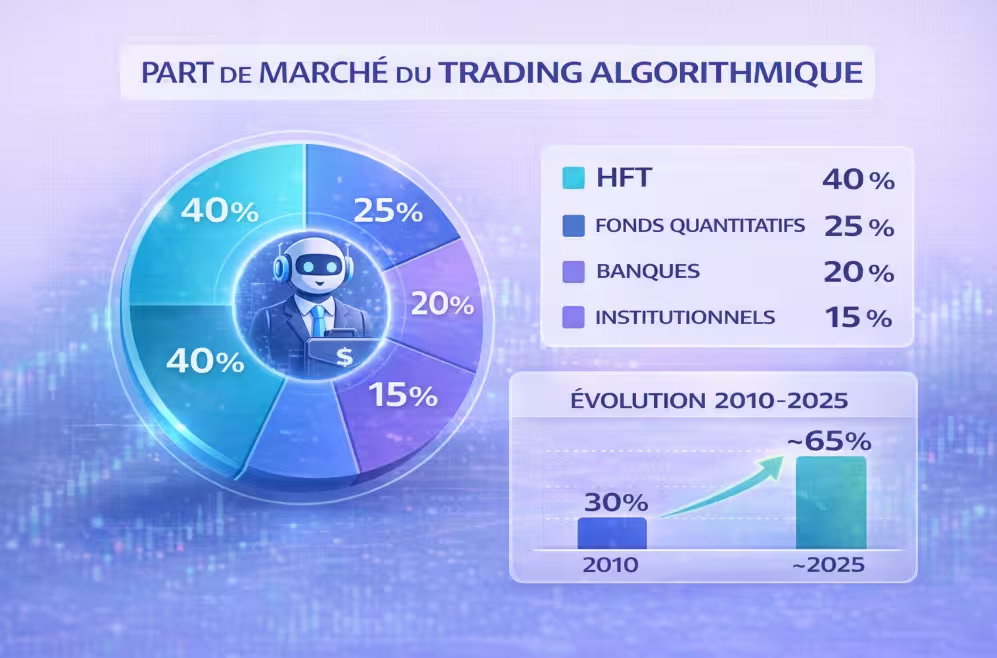

Infographie n°1 – Panorama du trading algorithmique : parts de marché par type d’acteur (HFT, fonds quantitatifs, banques, institutionnels).

Le trading algorithmique n’est pas né avec l’IA. Ses racines remontent aux années 1970, lorsque les premiers systèmes de trading électronique ont fait leur apparition.

Années 1970-1980 : les prémices – Le programme « Automated Order Execution » du NASDAQ (1971) est l’un des premiers systèmes électroniques. Mais les ordres sont encore passés manuellement. Dans les années 1980, les « programme traders » (terme alors péjoratif) utilisent des algorithmes simples pour arbitrer entre le marché à terme (futures) et le marché au comptant (cash) — stratégie rendue célèbre par le krach d’octobre 1987 (lundi noir), où ces algorithmes ont amplifié la chute.

Années 1990 : la démocratisation – La généralisation des carnets d’ordres électroniques (order books) et la réduction des coûts de calcul rendent le trading algorithmique accessible à plus d’acteurs. Les premières « dark pools » (sites de trading privés) apparaissent, permettant aux gros investisseurs de négocier sans révéler leurs intentions au marché public.

Années 2000-2010 : l’explosion du HFT – Les régulateurs américains (SEC) encouragent la concurrence entre places boursières, fragmentant la liquidité. Des firmes spécialisées (Citadel, Virtu, Tower Research) construisent des algorithmes ultra-rapides, co-localisent leurs serveurs à quelques mètres de ceux des bourses, et exécutent des milliers d’ordres par seconde. Le « flash crash » de mai 2010, où le Dow Jones a chuté de près de 1000 points en 36 minutes avant de remonter, révèle au grand public les risques du HFT.

Années 2020-2026 : maturité et IA – Les algorithmes ne se contentent plus de réagir à la milliseconde : ils apprennent. Le machine learning (forêts aléatoires, réseaux de neurones, Q-learning) permet de détecter des motifs complexes, d’anticiper les mouvements de marché, et d’ajuster les stratégies en temps réel. L’IA générative est désormais utilisée pour analyser les communiqués de presse, les tweets de personnalités influentes (Elon Musk, etc.), et même les images satellite (ex. nombre de voitures dans le parking d’un supermarché pour anticiper ses ventes).

Il existe une grande diversité d’algorithmes, aux finalités et aux échelles de temps très différentes.

Quand un fonds veut acheter un million d’actions, il ne peut pas passer un seul ordre : le prix s’envolerait. Les algorithmes d’exécution (TWAP, VWAP, Iceberg) fractionnent l’ordre en milliers de petites transactions, les répartissent dans le temps, et les dissimulent dans le carnet d’ordres pour ne pas révéler l’intention de l’investisseur. Ces algorithmes sont utilisés par presque toutes les banques et les fonds d’investissement.

Les teneurs de marché affichent en permanence un prix d’achat (bid) et un prix de vente (ask), empochent la différence (spread). Autrefois géré par des humains, ce métier est désormais dominé par des algorithmes HFT qui ajustent les prix milliseconde par milliseconde en fonction de l’offre et de la demande. Les algorithmes de market making représentent la majorité des ordres sur les actions très liquides.

Ces algorithmes identifient des relations historiques entre deux actifs (ex. actions Coca-Cola et PepsiCo, ou pétrole brut et raffineurs). Lorsque l’écart de prix dévie anormalement de sa moyenne historique, l’algorithme achète le moins cher et vend le plus cher, pariant sur un retour à la moyenne. Ces stratégies sont très répandues dans les fonds « quantitatifs » (quant funds).

Des algorithmes analysent les tendances passées (moyennes mobiles, ruptures de support/résistance) et achètent les actifs dont la tendance est haussière, vendent ceux dont la tendance est baissière. Ces stratégies, qui existent depuis les années 1980, sont désormais entièrement automatisées.

L’analyse du langage naturel (NLP) permet aux algorithmes de scanner en temps réel les fils d’actualité (Bloomberg, Reuters), les réseaux sociaux (Twitter/X, Reddit), les communiqués de la Fed ou de la BCE. L’algorithme détecte les mots-clés (« hausse des taux », « résultat supérieur aux attentes ») et exécute des ordres en quelques millisecondes — bien avant qu’un trader humain n’ait fini de lire le titre. Cette stratégie a explosé avec les LLM (GPT-4o, Gemini).

Infographie n°2 – Les cinq grandes stratégies algorithmiques : exécution, market making, arbitrage, trend following, sentiment analysis.

Le trading haute fréquence (HFT) est une sous-catégorie extrême du trading algorithmique, caractérisée par des temps de détention très courts (secondes, millisecondes, voire microsecondes) et des volumes faramineux. Les firmes HFT ne cherchent pas à parier sur la direction d’un actif sur le long terme, mais à profiter d’inefficacités infimes et éphémères.

La vitesse est l’arme absolue du HFT. Pour gagner quelques microsecondes, les firmes HFT placent leurs serveurs dans les mêmes centres de données que les serveurs des bourses (ex. NASDAQ à Carteret, New Jersey). Le signal électrique parcourt ainsi quelques mètres au lieu de plusieurs kilomètres. Une avance de 5 microsecondes peut suffire à rendre une stratégie profitable.

Lorsqu’une même action est cotée sur plusieurs bourses (ex. NYSE, NASDAQ, BATS), des écarts de prix infimes peuvent exister pendant quelques microsecondes. Les algorithmes HFT repèrent ces écarts, achètent sur la bourse la moins chère et vendent sur la plus chère, empochent la différence. Cette stratégie, purement technique, n’apporte aucune information sur la valeur réelle de l’entreprise — ce qui lui vaut de vives critiques.

Les algorithmes HFT agissent comme teneurs de marché ultra-réactifs, affichant des ordres d’achat et de vente. Ils empochent le spread (la différence entre le prix d’achat et le prix de vente). Cette activité est généralement considérée comme bénéfique pour le marché (elle fournit de la liquidité), mais elle expose les HFT au risque d’être « pris » par un mouvement soudain.

Les meilleures firmes HFT traitent un ordre en moins de 10 microsecondes (0,00001 seconde). À titre de comparaison, un clignement d’œil humain dure environ 300 millisecondes (300 000 microsecondes). L’humain est 30 000 fois plus lent.

Le paysage du trading algorithmique est varié, allant des géants de Wall Street aux startups de la « quant finance ».

Goldman Sachs, Morgan Stanley, JPMorgan, BNP Paribas, Société Générale — toutes les grandes banques disposent de desks de trading algorithmique. Elles utilisent des algorithmes pour exécuter les ordres de leurs clients (fonds de pension, asset managers) et pour leur propre compte (proprietary trading, très régulé depuis 2008).

Renaissance Technologies (le fonds légendaire de Jim Simons), Two Sigma, D.E. Shaw, Citadel — ces fonds emploient des centaines de mathématiciens, physiciens et informaticiens pour concevoir des stratégies algorithmiques. Leur objectif est de générer de l’alpha (surperformance) par des modèles prédictifs, pas seulement par l’exécution ou le market making. Renaissance Technologies est réputé pour avoir généré des rendements annuels de 30 à 40 % pendant des décennies — un record inégalé.

Virtu Financial, Tower Research, Jump Trading, Hudson River Trading — ces firmes se concentrent exclusivement sur le trading haute fréquence. Elles sont souvent très discrètes, peu présentes dans les médias, mais génèrent des bénéfices colossaux (Virtu affirme avoir été profitable 1 277 jours sur 1 278 entre 2009 et 2014).

Des plateformes comme Citadel Securities (différent de Citadel le fonds) ou XTX Markets fournissent des services de teneur de marché sur les actions, les devises et les matières premières. Elles sont souvent plus grosses que les banques sur certains actifs.

Malgré les critiques, le trading algorithmique présente des avantages réels, reconnus par la plupart des régulateurs et des économistes.

Les algorithmes, en particulier les teneurs de marché automatisés, fournissent une liquidité abondante et permanente. Un investisseur peut acheter ou vendre des actions en grande quantité à tout moment, sans délai. La conséquence directe : les spreads (différence entre prix d’achat et prix de vente) ont considérablement diminué. En 1990, le spread moyen sur une action du S&P 500 était de 0,5 à 1 %. En 2025, il est souvent inférieur à 0,01 %. Pour les investisseurs de détail, cela se traduit par des coûts de transaction plus faibles.

Les algorithmes d’exécution permettent aux fonds de pension, aux assureurs et aux grands investisseurs institutionnels de rééquilibrer leurs portefeuilles sans faire bouger les prix de manière excessive. Sans eux, une caisse de retraite qui vendrait 5 % de ses actions Apple ferait chuter le cours — au détriment de ses propres bénéficiaires.

Les algorithmes d’arbitrage (stat arb, arbitrage de fusion, etc.) corrigent rapidement les écarts de prix aberrants. Si une action se négocie à 100 € sur une bourse et à 100,10 € sur une autre, les arbitragistes achètent la moins chère et vendent la plus chère, ramenant les prix à l’équilibre. Les marchés sont ainsi plus « efficients » (au sens de la théorie financière).

Le trading algorithmique n’est pas sans risques. Plusieurs épisodes ont montré sa face sombre.

Infographie n°3 – Les quatre grands risques : flash crashes, volatilité excessive, inégalités technologiques, procyclicité.

Le flash crash du 6 mai 2010 est le plus célèbre : le Dow Jones a chuté de près de 1000 points en 36 minutes, avant de remonter presque aussi vite. La cause : un algorithme de vente programmé a déclenché une cascade de ventes par d’autres algorithmes HFT, créant un trou de liquidité. Depuis, les régulateurs ont imposé des « coupe-circuits » (circuit breakers) : si un actif chute de plus de 10 % en quelques minutes, le trading est suspendu quelques minutes pour laisser le temps aux humains de réagir.

Les algorithmes ont tendance à amplifier les mouvements de marché, à la hausse comme à la baisse, par un phénomène de « feedback loop » (boucle de rétroaction). Un algorithme vend → le prix baisse → un autre algorithme détecte la baisse et vend aussi → le prix baisse encore. Ce mécanisme peut transformer une petite correction en krach (ou une petite hausse en bulle). Les régulateurs surveillent cet effet de cascade, sans avoir de solution miracle.

Le HFT est un jeu de riches : seuls les acteurs capables d’investir des millions dans des serveurs colocalisés, des liaisons fibrées dédiées, et des algorithmes de pointe peuvent en profiter. Les investisseurs de détail, eux, sont à des années-lumière. Certains critiques estiment que le HFT est une forme de « front-running » légalisé : les algorithmes HFT voient les ordres arriver et placent les leurs devant.

La course à la microseconde est devenue absurde pour certains observateurs. Des firmes ont investi des milliards pour gagner quelques microsecondes, creusant des tunnels sous les montagnes (Pennsylvanie) pour raccourcir la distance fibre optique entre Chicago et New York. L’argent dépensé dans cette course est-il vraiment utile à la société ? La question est ouverte.

En 2012, un bug logiciel dans l’algorithme de la société Knight Capital a généré des millions d’ordres erronés en 45 minutes, causant une perte de 460 millions de dollars et la faillite de l’entreprise. Cet événement a rappelé que les algorithmes sont écrits par des humains — et que les bugs peuvent avoir des conséquences catastrophiques.

Face aux risques, les régulateurs ont mis en place des garde-fous, même si la course technologique est souvent plus rapide que la loi.

Introduits après le flash crash de 2010, ces mécanismes suspendent le trading d’un actif si son prix varie trop brusquement (ex. plus de 10 % en 5 minutes). Ils permettent de casser les boucles de rétroaction et de donner du temps aux humains pour analyser la situation.

Les teneurs de marché (market makers) ont désormais des obligations : ils doivent afficher des prix d’achat et de vente de manière continue, sauf en cas de conditions extrêmes. Cela évite le retrait brutal de liquidité observé en 2010.

La directive européenne MiFID II (2018, révisée depuis) impose : l’enregistrement et la supervision des algorithmes de trading, des tests de résistance (stress tests) réguliers, et des obligations de transparence sur les dark pools. En 2025, une révision a renforcé les exigences pour le HFT.

Le règlement MiCA (2025) encadre pour la première fois le trading algorithmique sur les cryptomonnaies. Il impose notamment l’enregistrement des bots de trading, des règles anti-manipulation, et des obligations de transparence.

Le règlement européen sur l’IA (AI Act, applicable depuis 2025) classe les systèmes d’IA utilisés pour le trading comme « à haut risque ». Ils doivent donc respecter des exigences de transparence, de gouvernance des données, et de supervision humaine. Les algorithmes « boîte noire » (non explicables) sont théoriquement interdits pour les applications critiques — une disposition qui pourrait remettre en cause certains modèles de deep learning.

Le trading algorithmique ne se limite plus aux modèles linéaires et aux régressions. L’IA avancée (deep learning, IA générative) ouvre de nouvelles frontières.

Les réseaux de neurones récurrents (LSTM, GRU) et les modèles Transformers (à l’origine des LLM) sont utilisés pour prédire les mouvements de prix à partir de séquences historiques. Leur avantage : ils capturent des dépendances temporelles complexes que les modèles linéaires ignorent. Leur inconvénient : ils sont des « boîtes noires » et surapprennent souvent (overfitting), donnant de bons résultats sur les données passées mais pas en réel.

Des algorithmes de Q-learning et de policy gradient apprennent à trader par essais-erreurs, comme un agent qui découvre son environnement. L’agent reçoit une récompense (profit) ou une punition (perte) et ajuste sa stratégie. Cette approche a donné des résultats impressionnants en laboratoire, mais son application en réel reste délicate (stabilité, robustesse).

Les grands modèles de langage (GPT-4o, Gemini, Claude) analysent en temps réel les communiqués de presse, les rapports trimestriels, les tweets de dirigeants (Elon Musk, etc.), et même les transcripts des conférences téléphoniques. Ils extraient le « sentiment » (positif, négatif, neutre) et quantifient l’impact probable sur le cours. Des études montrent que ces modèles peuvent anticiper les mouvements post-annonce avec une précision supérieure à 60 % — faible pour un pari binaire, mais suffisant pour un avantage statistique sur le long terme.

Les algorithmes analysent désormais des sources non conventionnelles : images satellite des parkings de Walmart (pour anticiper les ventes), données météo pour les matières premières agricoles, données de géolocalisation de smartphones pour le trafic dans les centres commerciaux. Cette « alternative data » est un domaine en plein essor, où l’IA excelle.

Oui, dans la quasi-totalité des pays développés. Cependant, certaines pratiques (comme le « spoofing » — passer des ordres sans intention de les exécuter pour tromper le marché — ou le « layering ») sont illégales et poursuivies pénalement. La régulation (MiFID II en Europe, Reg NMS aux États-Unis) encadre strictement le trading algorithmique, impose des tests de résistance, des enregistrements, et des coupe-circuits. Les firmes HFT les plus respectables (Virtu, Citadel Securities) opèrent dans le cadre de la loi.

Techniquement, oui. Des plateformes comme MetaTrader, Interactive Brokers, ou TradingView proposent des APIs permettant d’automatiser des stratégies. Des langages comme Python (avec des librairies comme Backtrader, Zipline) sont accessibles. Mais attention : le trading algorithmique « amateur » est risqué. Les particuliers n’ont pas accès à la co-localisation, aux données en temps réel haute qualité, ni aux infrastructures des professionnels. Leurs algorithmes seront toujours plus lents et moins bien informés. La plupart finissent par perdre de l’argent. À réserver aux passionés avec un budget « argent de poche ».

Globalement positif : les spreads sont plus faibles, la liquidité est abondante, et l’exécution des ordres est rapide. L’investisseur de détail paie moins de frais de transaction. En revanche, il est désavantagé dans les situations de forte volatilité (ses ordres peuvent être « front-run » par des HFT) et n’a pas accès aux stratégies complexes des quant funds. L’arrivée des brokers à commission zéro (Robinhood, Trade Republic) a été rendue possible par la vente des flux d’ordres à des HFT (payment for order flow), une pratique controversée mais légale aux États-Unis (interdite en Europe).

Le HFT a amplifié certains krachs (flash crash 2010), mais il n’en est généralement pas la cause profonde. La cause est souvent un événement extérieur (défaut d’un pays, annonce de la Fed) ou une erreur humaine (mauvais ordre). Les algorithmes HFT, en retirant leur liquidité ou en suivant la tendance, peuvent transformer une correction modérée en effondrement. Depuis l’introduction des coupe-circuits, les flash crashes sont devenus plus rares et moins sévères. Le dernier flash crash significatif date de 2016 (livre sterling).

Le trading algorithmique est un terme générique qui englobe toute utilisation d’algorithmes pour passer des ordres, quelle que soit la fréquence. Le trading haute fréquence (HFT) est un sous-ensemble extrême : temps de détention très courts (secondes, millisecondes), volumes énormes, co-localisation, et stratégies basées sur la vitesse (arbitrage de latence, market making). Un fonds quantitatif qui rééquilibre son portefeuille une fois par jour fait de l’algo-trading, mais pas du HFT. Le HFT représente environ 30-40 % du volume total sur les actions américaines, contre 70-80 % pour l’algo-trading toutes fréquences confondues.

Oui, mais indirectement. ChatGPT (ou GPT-4o, Gemini) peut analyser des textes (communiqués, tweets, rapports) et en extraire un sentiment (positif/négatif), qui peut ensuite alimenter une stratégie de trading. En revanche, ces LLM ne sont pas conçus pour la prédiction de séries temporelles (prix). Les utiliser pour générer des signaux d’achat/vente directement serait dangereux : ils hallucinent, ne comprennent pas les concepts financiers complexes, et n’ont pas de mémoire longue. Des expériences ont montré que ChatGPT (version gratuite) donne des conseils boursiers médiocres, équivalents à un novice. L’IA spécialisée (réseaux de neurones entraînés sur des données financières) est bien plus performante.