Sommaire

- 1. Trading algorithmique et haute fréquence (HFT)

- 2. Deep learning financier : analyse prédictive et alternative data

- 3. Credit scoring : comment l’IA évalue votre solvabilité

- 4. Détection de fraude bancaire en temps réel

- 5. Robo-advisors : l’IA au service du conseil financier

- 6. IA, assurance et scoring de risque

- 7. Gestion des risques : modèles avancés et stress tests

- 8. Risques systémiques et biais algorithmiques

- 9. Régulations : AI Act, MICA, Bâle III, DORA

- 10. Perspectives 2026-2030

- 11. FAQ — IA et finance

- 12. Sources

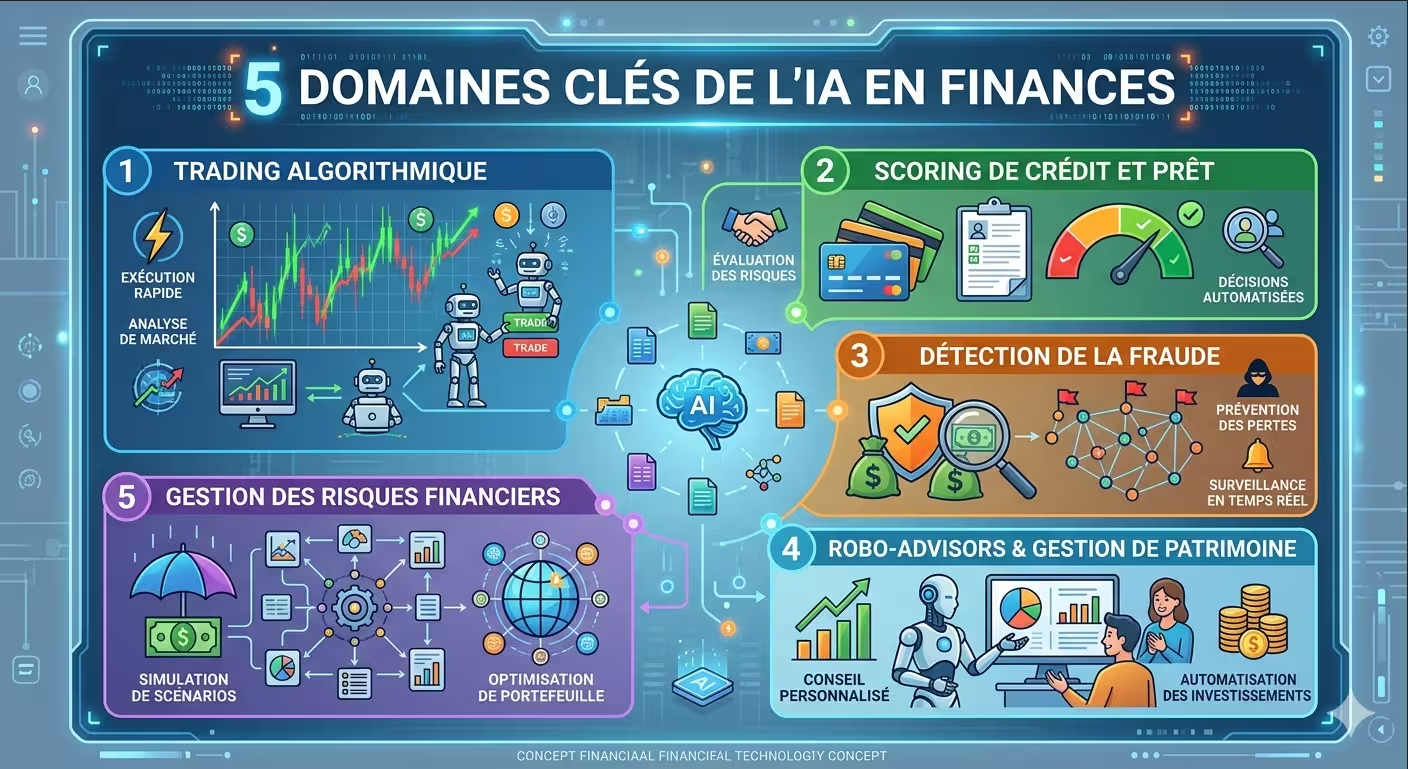

Infographie n°1 – Panorama de l’IA en finance : trading algorithmique, credit scoring, détection de fraude, robo-advisors, gestion des risques.

1. Trading algorithmique et haute fréquence (HFT)

Le trading algorithmique désigne l’utilisation d’algorithmes pour passer automatiquement des ordres d’achat ou de vente sur les marchés financiers. En 2026, plus de 85 % des transactions sur les actions américaines et plus de 70 % sur les actions européennes sont générées par des algorithmes. Ces systèmes peuvent exécuter des ordres en quelques microsecondes, bien plus vite que le meilleur trader humain. Pour approfondir, consultez nos articles : Le trading algorithmique : quand les machines prennent les rênes des marchés et Trading algorithmique : comment l’IA influence les marchés financiers.

Les grandes familles d’algorithmes

- Market making (teneur de marché) : fourniture de liquidité en affichant en continu un prix d’achat (bid) et un prix de vente (ask). L’algorithme empoche la différence (spread). Les teneurs de marché algorithmiques (Citadel Securities, Virtu, XTX) représentent une part massive des ordres sur les actions liquides.

- Arbitrage statistique (stat arb) : exploitation d’anomalies de prix entre actifs corrélés. Exemple : si l’action Coca-Cola et l’action PepsiCo divergent anormalement, l’algorithme achète la moins chère et vend la plus chère, pariant sur un retour à la moyenne.

- Trend following (momentum) : détection de tendances techniques (moyennes mobiles, ruptures de support/résistance, MACD). L’algorithme achète les actifs en tendance haussière, vend ceux en tendance baissière.

- Exécution algorithmique (TWAP, VWAP, Iceberg) : fractionnement de gros ordres pour minimiser l’impact sur le marché. Très utilisé par les fonds de pension et les asset managers.

- Sentiment analysis (trading basé sur l’actualité) : analyse de tweets, communiqués de presse, rapports trimestriels via NLP/LLM (GPT-4o, Gemini). L’algorithme peut détecter un sentiment positif ou négatif en quelques secondes et trader avant les humains.

Trading haute fréquence (HFT)

Le HFT est une sous-catégorie extrême du trading algorithmique, caractérisée par des temps de détention très courts (millisecondes, microsecondes) et des volumes faramineux. Les firmes HFT pratiquent la co-localisation (colocation) : leurs serveurs sont placés dans les mêmes centres de données que ceux des bourses (NASDAQ, NYSE, CME) pour gagner quelques microsecondes. Une avance de 5 microsecondes peut suffire à rendre une stratégie profitable. L’activité HFT représente environ 30-40 % du volume total sur les actions américaines. Le HFT est controversé car il peut contribuer aux flash crashes (voir section 8).

85 %

des transactions actions USA par algorithmes

SEC 2025

70 %

des transactions actions Europe par algorithmes

ESMA 2025

10-100 µs

latence typique du HFT

microsecondes

2. Deep learning financier : analyse prédictive et alternative data

Les réseaux de neurones profonds (deep learning) surpassent les modèles statistiques traditionnels (régression linéaire, ARIMA) pour certaines tâches de prédiction financière, notamment lorsqu’il existe des relations non linéaires complexes. Pour approfondir, consultez notre article : Le deep learning : une révolution pour les solutions financières.

Applications du deep learning en finance

- Prédiction des séries temporelles (prix, volatilité) : les modèles LSTM (Long Short-Term Memory) et Transformers capturent les dépendances temporelles complexes que les modèles linéaires ignorent.

- Analyse de données alternatives (alternative data) : images satellite des parkings de Walmart (pour anticiper les ventes), données de géolocalisation de smartphones, analyse de sentiments sur les réseaux sociaux, données météo pour les matières premières agricoles, données de trafic aérien pour anticiper les bénéfices des compagnies aériennes.

- Optimisation de portefeuille : allocation d’actifs optimale sous contraintes (modèles de type reinforcement learning).

- Détection d’anomalies : pour la fraude ou la surveillance de marché.

Exemple : l’alternative data chez Two Sigma et Renaissance Technologies

Les hedge funds quantitatifs (Two Sigma, Renaissance Technologies) utilisent des milliers de sources de données alternatives. Ils analysent par exemple les images satellite des parkings de magasins pour anticiper les ventes trimestrielles avant la publication officielle. L’avantage informationnel peut être de plusieurs jours.

Limite du deep learning

Les modèles de deep learning sont souvent des « boîtes noires » difficilement interprétables. Cela pose un problème pour la conformité réglementaire (exigence d’explicabilité) et la gestion des risques (on ne comprend pas pourquoi le modèle prend telle décision). Les techniques d’IA explicable (XAI – Explainable AI) comme SHAP ou LIME sont en développement.

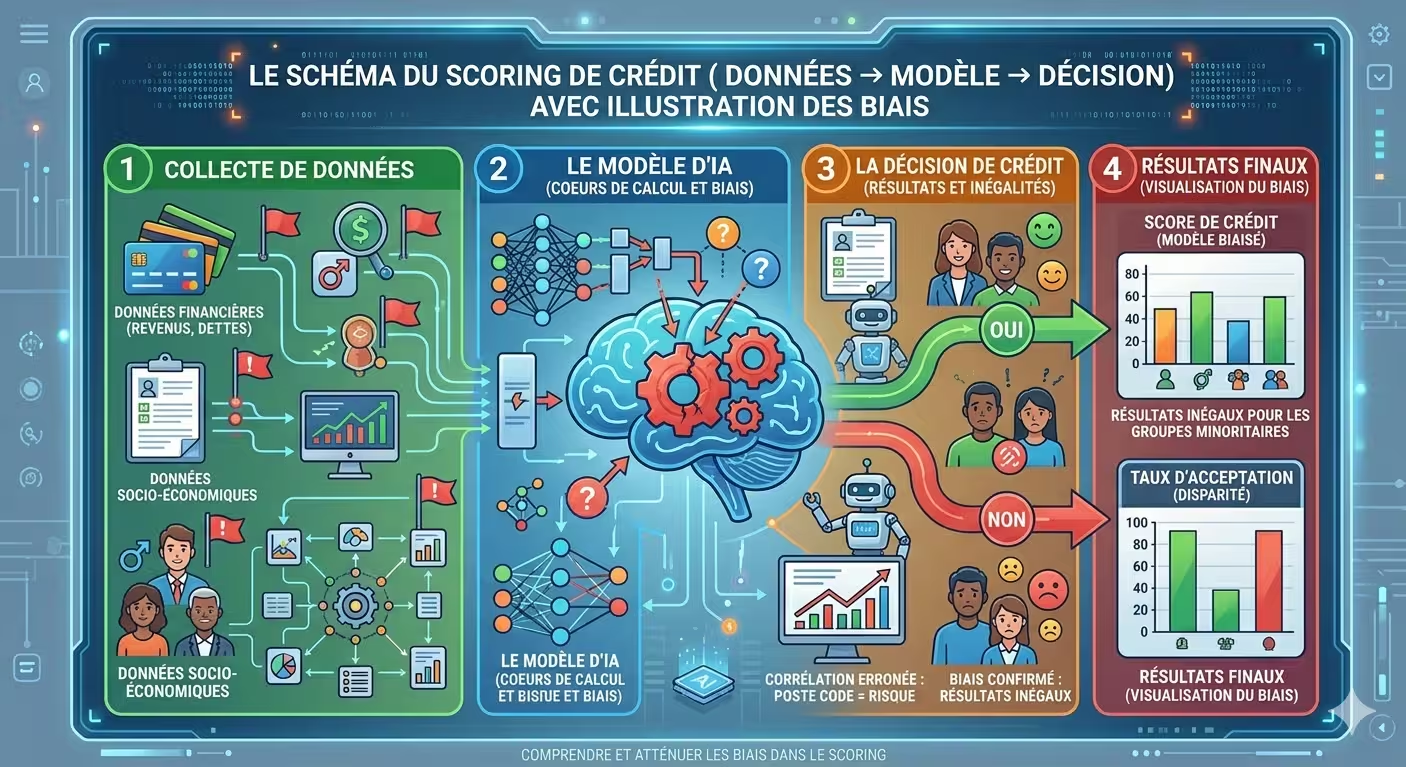

3. Credit scoring : comment l’IA évalue votre solvabilité

Le credit scoring est l’évaluation de la probabilité qu’un emprunteur rembourse son prêt. Les modèles traditionnels (régression logistique sur quelques dizaines de variables) sont progressivement remplacés par des modèles d’IA (arbres de décision, forêts aléatoires, XGBoost, réseaux de neurones) qui améliorent la prédiction de 15 à 30 %. Pour approfondir, consultez notre article : Credit scoring : comment l’IA évalue votre solvabilité.

Données utilisées

- Données classiques : revenus, charges, historique bancaire, ancienneté dans l’emploi, âge, situation familiale.

- Données alternatives (pour les « unbanked ») : historique de paiement de loyer, factures d’électricité/téléphone (score de « responsabilité financière »), données de téléphonie mobile (constance dans le temps, régularité des recharges), activité sur les comptes bancaires (épargne, découverts).

- Données sociales (controversées, interdites en Europe par le RGPD) : likes sur Facebook, fréquentation des bibliothèques, historique de navigation, etc.

Biais dans le credit scoring

Les modèles peuvent apprendre des discriminations historiques : refus de prêt plus fréquent dans certains quartiers (redlining), utilisation de variables proxy corrélées à l’origine ethnique (code postal, type de téléphone, nom de famille). Voir l’article dédié (à venir) : Biais algorithmiques dans le crédit et l’assurance. Le RGPD impose un droit à l’explication (« right to explanation ») : le client doit pouvoir comprendre pourquoi sa demande de prêt a été refusée. Le recours à un modèle « boîte noire » sans explication peut donc être problématique.

Infographie n°2 – Le processus de credit scoring par IA : des données à la décision, avec les biais potentiels.

4. Détection de fraude bancaire en temps réel

La fraude bancaire (paiements frauduleux, crédits non remboursés, blanchiment d’argent) coûte chaque année des milliards d’euros dans le monde. L’IA permet de détecter les transactions suspectes en temps réel (quelques millisecondes), avec une réduction des faux positifs (fausses alertes) et une meilleure détection des vrais positifs. Pour approfondir, consultez notre article (à venir) : IA et détection de fraude bancaire.

Techniques de détection

- Règles expertes : système à base de règles (ex. « transaction > 500 € dans un pays étranger » ou « plusieurs transactions successives de faible montant »). Simple mais limité (taux de faux positifs élevé, peut atteindre 90 %).

- Modèles supervisés (classification) : forêts aléatoires, XGBoost, réseaux de neurones. Atteignent une précision > 95 % sur les transactions frauduleuses. Nécessitent des données labellisées (fraude/non-fraude), ce qui est un défi car la fraude est rare (0,1 % des transactions).

- Détection d’anomalies (non supervisée) : isolation forest, autoencodeurs (deep learning), One-Class SVM. Utile pour détecter des schémas de fraude inconnus (zero-day fraud).

- Apprentissage fédéré (federated learning) : entraîner un modèle sur les données de multiples banques sans partager les données brutes (protège la confidentialité client et respecte la concurrence).

Cas d’usage : PayPal, Visa, Mastercard

PayPal utilise un modèle de deep learning qui analyse plus de 1 000 caractéristiques par transaction (montant, localisation, historique, type d’appareil, empreinte numérique). Le système passe 99 % des transactions en moins de 400 millisecondes. Visa et Mastercard ont mis en place des systèmes similaires. Le taux de fraude sur les transactions par carte est tombé à 0,06 % en 2025 (contre 0,12 % en 2019), grâce en grande partie à l’IA. Cependant, les fraudeurs utilisent aussi l’IA pour générer des transactions plus difficiles à détecter.

5. Robo-advisors : l’IA au service du conseil financier

Les robo-advisors sont des plateformes automatisées de conseil en investissement et de gestion de portefeuille. Elles utilisent des algorithmes pour proposer une allocation d’actifs personnalisée en fonction des objectifs (croissance, sécurité), de l’horizon de placement, du profil de risque de l’utilisateur (profil « prudent », « équilibré », « dynamique »), et des contraintes éventuelles (exclusion ESG, investissement thématique). Pour approfondir, consultez notre article (à venir) : Robo-advisors : comment l’IA transforme le conseil financier.

Principaux acteurs

- Wealthfront, Betterment (États-Unis) : leaders du marché, plus de 30 milliards de dollars d’actifs sous gestion chacun.

- Nalo, Yomoni (France) : acteurs locaux, gestion pilotée par algorithmes, conformes à la réglementation MIF.

- Bank of America (Merrill Edge), Vanguard (Personal Advisor Services) : offres hybrides (IA + conseiller humain pour les grands portefeuilles).

Avantages des robo-advisors

- Frais réduits : généralement 0,2-0,5 % de frais de gestion contre 1-2 % pour un conseiller humain.

- Accessible aux petits portefeuilles : pas de seuil minimum d’investissement (contrairement aux gestions privées).

- Discipline émotionnelle : l’IA ne panique pas en cas de krach et ne vend pas à perte (phénomène de « ventes paniques »).

- Rebalancing automatique : rééquilibrage périodique du portefeuille pour maintenir l’allocation cible.

- Tax-loss harvesting : vente automatique des actifs en perte pour réduire l’impôt (sur les marchés américains).

Limites

- Manque d’adaptation aux situations complexes : fiscalité (optimisation des plus-values), succession, donation, prêts immobiliers, régimes matrimoniaux.

- Peut amplifier les mouvements de marché : si tous les robo-advisors suivent la même stratégie (allocation type 60/40 actions/obligations), ils peuvent amplifier les mouvements et créer des bulles.

- Dépendance aux modèles financiers : en cas de crise de type « cygne noir » (événement imprévu), les modèles peuvent être inadaptés.

6. IA, assurance et scoring de risque

Les assureurs utilisent l’IA pour évaluer les risques (santé, automobile, habitation, vie), fixer les primes (tarification personnalisée), et détecter les fraudes. Pour approfondir, consultez notre article (à venir) : IA, assurance et scoring de risque.

Applications par secteur

- Assurance auto (usage-based insurance – UBI) : boîtes noires (black boxes) ou applications smartphone (tracking) mesurant le comportement de conduite : accélérations, freinages brusques, vitesse, usage de nuit, zone géographique. La prime est ajustée mensuellement. En France, AXA, Allianz, MAIF proposent des offres UBI.

- Assurance santé : analyse des données médicales (avec consentement) pour personnaliser les primes ou proposer des programmes de prévention (activité physique via montre connectée, suivi nutritionnel). Controversé (sélection adverse, biais).

- Assurance habitation : détection des risques (inondation, incendie, tempête) via des modèles de cartographie prédictive (croisement de données géographiques, météorologiques, historiques).

- Détection de fausses déclarations (fraude à l’assurance) : analyse des patterns suspects (délai court entre souscription et sinistre, incohérence des déclarations, historique de sinistres).

Biais et discrimination en assurance

L’utilisation de données alternatives peut introduire des discriminations indirectes. Par exemple, le refus d’assurance auto basé sur un score de conduite pourrait pénaliser les jeunes conducteurs (discrimination par l’âge ?) ou les zones urbaines denses (discrimination géographique ?). En 2025, l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) a publié des recommandations pour éviter les biais dans les modèles d’assurance. L’AI Act interdit la notation sociale et la reconnaissance des émotions pour la tarification. Voir l’article Biais algorithmiques dans le crédit et l’assurance.

7. Gestion des risques : modèles avancés et stress tests

Les banques et les assureurs utilisent l’IA pour améliorer leurs modèles de risque : Value at Risk (VaR) non linéaire, Expected Shortfall (ES), stress tests (scénarios extrêmes), et scénarios de crise. L’IA permet de modéliser des dépendances complexes entre actifs (copules, réseaux de neurones) et de simuler des millions de scénarios de crise en quelques heures.

Principales applications

- Risque de crédit (PD, LGD, EAD) : probabilité de défaut (PD), perte en cas de défaut (LGD), exposition au moment du défaut (EAD). Les modèles d’IA (XGBoost, forêts aléatoires) améliorent la précision de la PD de 15-20 %.

- Risque de marché (trading book) : mesure de la perte potentielle due aux fluctuations des prix (VaR, modèles de simulation Monte Carlo accélérés par IA).

- Risque opérationnel : pannes informatiques, fraudes internes, ruptures de process. Modèles basés sur les arbres d’événements (event trees) et les distributions de fréquence-sévérité.

- Risque climatique : stress tests climatiques (transition énergétique, catastrophes naturelles). L’IA modélise l’impact de scénarios climatiques (hausse de température, montée des eaux) sur les actifs bancaires (prêts immobiliers, entreprises exposées).

Bâle III / Bâle IV

Les accords de Bâle (Comité de Bâle sur le contrôle bancaire) imposent des exigences de fonds propres. Les banques peuvent utiliser des modèles internes (approche IRB – Internal Ratings-Based) pour calculer leurs risques, sous réserve de validation par le régulateur (ACPR en France, ECB pour les grandes banques). Les modèles d’IA peuvent être utilisés, mais doivent satisfaire aux exigences de gouvernance (d documentation), de validation (backtesting, benchmark) et d’explicabilité.

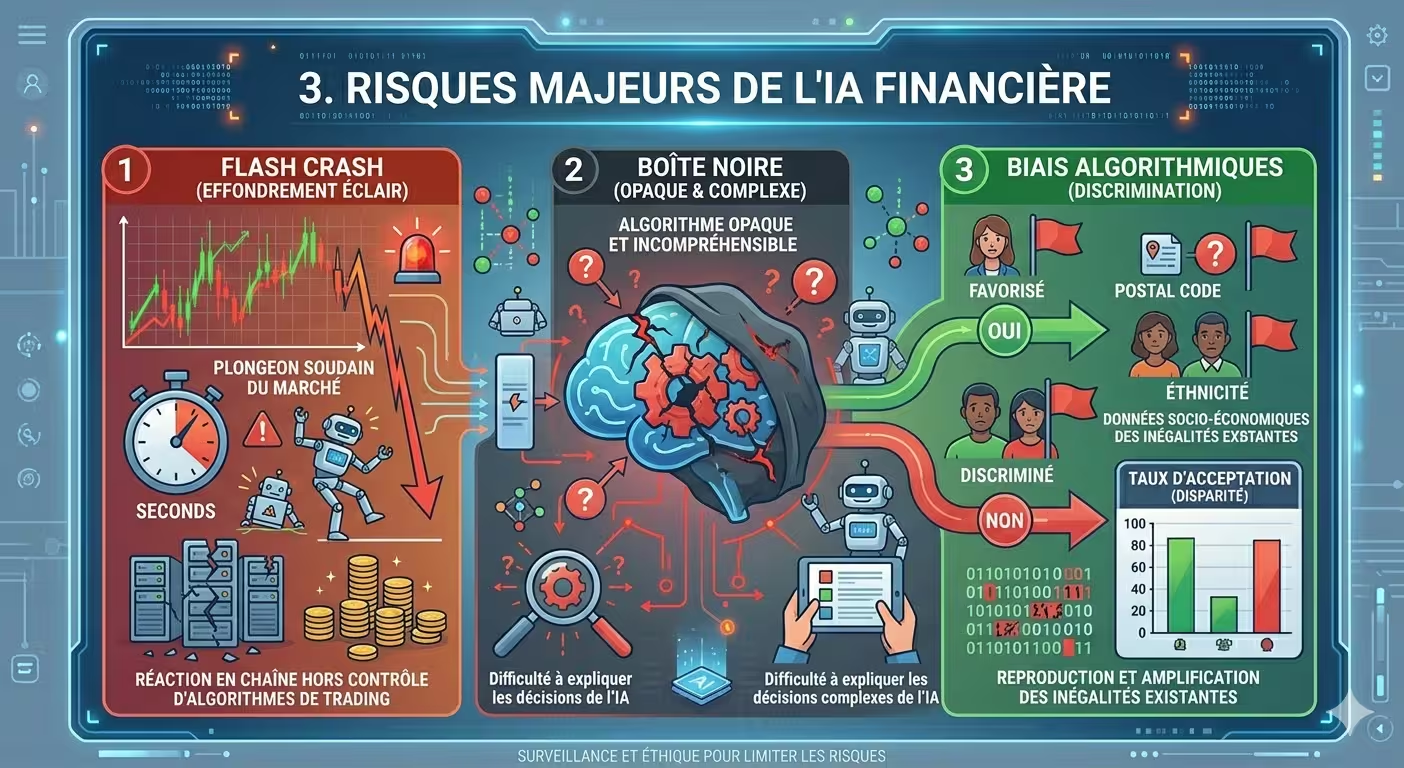

8. Risques systémiques et biais algorithmiques

L’IA en finance n’est pas sans risques. Pour une analyse approfondie, consultez notre article : IA et marchés financiers : risques et opportunités.

Flash crashes (krachs éclair)

Un flash crash est une chute brutale et brève des prix (quelques minutes, parfois quelques heures) causée par une interaction non maîtrisée entre algorithmes de trading. Les plus célèbres : le flash crash du 6 mai 2010, où le Dow Jones a chuté de près de 1000 points en 36 minutes (6 %), avant de remonter presque aussi vite. La cause : un vendeur algorithmique (fonds) a déclenché une cascade de ventes par d’autres algorithmes HFT qui se sont retirés du marché (retrait de liquidité). Depuis, les régulateurs ont imposé des coupe-circuits (circuit breakers) : suspension automatique de 5 minutes en cas de variation brutale (> 10 %).

Biais algorithmiques dans le crédit et l’assurance

Les modèles peuvent apprendre des discriminations historiques. Par exemple, un modèle de credit scoring entraîné sur des données passées peut pénaliser les habitants de certains quartiers (redlining) ou — plus indirectement — utiliser des variables proxy corrélées à l’origine ethnique (code postal, type de téléphone, habitudes de consommation). Voir l’article dédié Biais algorithmiques dans le crédit et l’assurance. Le RGPD impose un droit à l’explication (« right to explanation ») pour toute décision automatisée ayant un impact significatif sur une personne (ex. refus de prêt). Le recours à un modèle « boîte noire » sans explication est donc problématique.

Opacité des modèles (black box) et risques de régulation

Les modèles de deep learning sont souvent difficilement interprétables. Cela pose un problème pour la conformité réglementaire (exigence d’explicabilité) et la gestion des risques (on ne comprend pas pourquoi le modèle a pris une décision). L’AI Act européen impose des exigences de transparence pour les systèmes à haut risque (crédit scoring, assurance, trading). Les techniques d’IA explicable (XAI), comme SHAP (SHapley Additive exPlanations) ou LIME (Local Interpretable Model-agnostic Explanations), sont en développement pour répondre à ce besoin.

Infographie n°3 – Les trois grands risques : flash crashes, boîtes noires, biais algorithmiques.

9. Régulations : AI Act, MICA, Bâle III, DORA

Plusieurs textes réglementaires encadrent l’IA en finance. Cette section présente les principales dispositions.

AI Act européen (2024, applicable progressivement 2025-2027)

L’AI Act classe les systèmes d’IA utilisés pour le credit scoring, la détection de fraude, la gestion des risques, et le trading algorithmique comme « haut risque » (annexe III). Obligations : transparence (documentation, explicabilité), traçabilité (logs des décisions), supervision humaine (human-in-the-loop), audits réguliers (tous les 2 ans), enregistrement dans une base de données européenne. Les systèmes d’IA en « temps réel » pour le trading et la gestion des risques sont soumis à des exigences particulières (kill switch, backtesting quotidien). Amendes pouvant atteindre 15 M€ ou 3 % du CA mondial.

MICA (Markets in Crypto-Assets, 2025)

MICA est le premier cadre réglementaire européen pour les crypto-actifs. Il impose des règles de transparence et de gouvernance aux algorithmes de trading sur cryptomonnaies (ex. bots de trading automatisés sur Binance, Coinbase). Les algorithmes doivent être enregistrés et leurs paramètres clés accessibles au régulateur.

Bâle III / Bâle IV (Comité de Bâle)

Les accords de Bâle imposent des exigences de fonds propres aux banques. Les banques peuvent utiliser des modèles internes (approche IRB – Internal Ratings-Based) pour calculer leurs risques de crédit, sous réserve de validation par le régulateur. Les modèles d’IA peuvent être utilisés, mais doivent satisfaire aux exigences de gouvernance (documentation complète), de validation (backtesting, benchmark, stress tests) et d’explicabilité (au moins partielle).

DORA (Digital Operational Resilience Act, 2025)

DORA impose des exigences de cybersécurité et de résilience opérationnelle pour les entités financières, couvrant les risques liés aux fournisseurs tiers (cloud, plateformes IA). Les banques doivent tester régulièrement la résilience de leurs systèmes critiques (tests d’intrusion) et avoir un plan de reprise après sinistre (PRA).

10. Perspectives 2026-2030

- IA explicable (XAI) obligatoire : les régulateurs exigeront que les modèles utilisés pour le crédit, l’assurance et la gestion des risques soient interprétables. Les boîtes noires seront prohibées.

- Apprentissage fédéré (federated learning) : entraînement de modèles sur des données réparties (plusieurs banques, plusieurs assureurs) sans partager les données brutes, respectant la confidentialité client et les contraintes de RGPD / concurrence.

- IA pour la finance durable (ESG) : annotation automatique des investissements selon des critères Environnementaux, Sociaux et de Gouvernance (ESG). L’IA aide à détecter le greenwashing.

- Généralisation des robo-advisors hybrides : intégration de conseils hybrides (IA + humain) pour les situations complexes (fiscalité, succession).

- Supervision algorithmique par les régulateurs (RegGenAI) : utilisation de l’IA pour auditer les algorithmes des banques (sandbox réglementaires).

FAQ

Qu’est-ce qu’un flash crash ?

Un flash crash est une chute brutale et brève des prix (quelques minutes) causée par des algorithmes de trading. Le plus célèbre : le 6 mai 2010, le Dow Jones a chuté de 1000 points en 36 minutes. Les régulateurs ont imposé des coupe-circuits (circuit breakers) pour limiter le risque.

Les robo-advisors sont-ils fiables pour un investisseur particulier ?

Oui, pour les profils d’investissement standard. Ils ne remplacent pas un conseiller humain pour les situations complexes (fiscalité, succession). Les frais sont bien inférieurs (0,2-0,5 % contre 1-2 %).

L’IA peut-elle discriminer dans l’octroi de crédit ?

Oui, si les données d’entraînement contiennent des biais historiques (discrimination passée). Le scoring peut pénaliser des groupes défavorisés. Le RGPD impose un droit à l’explication. L’AI Act classe le credit scoring comme « haut risque ».

Quel est le taux de fraude actuel sur les cartes bancaires ?

En 2025, le taux de fraude sur les transactions par carte est tombé à 0,06 % (contre 0,12 % en 2019), grâce à l’IA. En France, il est légèrement plus élevé (~0,08 %).

Sources

- SEC – Flash Crash Report (2010, actualisé 2025)

- ESMA – Algorithmic Trading Guidelines (2025)

- PayPal – Deep learning for fraud detection (2025)

- Visa – Transaction processing latency (2025)

- Wealthfront, Betterment – Assets under management (2025)

- ACPR – Recommandations biais en assurance (2025)

- AI Act, MICA, DORA – Textes réglementaires (2024-2026)

- Comité de Bâle – Bâle III / Bâle IV finalisation (2025)